Petros

Prezados companheiros do Grupo Nosso Futuro,

Ao tempo que agradecemos o contato para esclarecimento das dúvidas suscitadas pela Proposta Unificada e também sugestões de melhorias na mesma, convidamos desde já para que o Grupo Nosso Futuro venha participar do Fórum em Defesa da Petros, coordenado pela FNP e que tem hoje a participação de todas as entidades representativas dos participantes e assistidos dos petroleiros e marítimos.

O Fórum é aberto também para os grupamentos que, como nós e vocês, tenham o mesmo objetivo, que é defender a Petros dos ataques que está sofrendo e defender a manutenção do Plano Petros do Sistema

Petrobrás (PPSP) com sua característica original de plano de benefício definido e, por isso, vitalício.

Importante o estabelecimento das premissas consideradas no debate, no que nos permitimos em comentar uma a uma das que vocês nos remeteram, para que possamos inclusive entender a origem das diferenças que possamos vir a manter.

Nesse sentido, seguem nossos comentários:

Sobre as Premissas:

ITEM 8.1

Temos acordo a premissa, sendo essa premissa uma das impulsionadoras de nossa Proposta, que objetiva ganhar tempo para que as ações ajuizadas possam ser julgadas e os valores repostos ao PPSP.

No entanto, os valores aventados por vocês ainda não foram calculados, temos somente uma estimativa – a chamada conta de padeiro, ou ainda baseada nos cálculos feitas por perícia judicial. De qualquer maneira, falar em valores pode ser errado, visto que esses são decisivos para o resultado final em relação à nossa luta. Mas nossa convicção é que temos esse direito e estamos lutando por ele administrativamente e nos tribunais.

Todas as ações que consideramos com perspectiva de vitória foram ajuizadas pelas entidades, conforme tem sido divulgado pelas entidades representativas, cuja a lista das ações de cobrança de dívidas que foram ajuizadas pelas federações (FENASPE/FNP/FNTTAA/FUP) é a seguinte:

- Processo: 0099211- 70.2001.8.19.0001 da 18ª Vara do Rio de Janeiro: Parcela decorrente do AOR – Acordo de Obrigações Recíprocas.

- Processo: 0248686-75.2016.8.19.0001 ACP visando à condenação da Petros na obrigação de cobrar da Petrobrás sua cota-parte nas condenações sofridas nas ações judiciais em que ambas foram condenadas solidariamente

- Processo:0247034-86.2017.8.19.0001 ACP visando à condenação da Petros na obrigação de cobrar da Petrobrás Distribuidora-BR sua cota-parte nas condenações sofridas nas ações judiciais em que ambas foram condenadas solidariamente

- Processo: 385760-74.2016.8.19.0001-22ª Vara do Rio de Janeiro: Cobrança aportes em decorrência benefícios concedidos aos ativos pelos reajustes de 2004, 2005 e 2006

- Processo: 0062009-63.2018.8.19.0001 31ª Vara da do Rio de Janeiro: Procedimento comum Cobrança de 50% da revisão de benefícios em função da Política salarial da Patrocinadora referente a condenações em 2.495 processos.

- Processo 0040677-06.2019.8.19.0001, 31aVara Cível do Rio de Janeiro: conexão com o anterior

- Processo 0065359-25.2019.8.19.0001 – 47aVara Cível do Rio de Janeiro: Saldo da RMNR: Pagamento da dívida decorrente da totalidade do não recolhimento das contribuições (cota empregado e patrocinadora) previdenciárias (de julho 2007 e agosto 2011)

Ainda temos batalhado, incansavelmente, nos ambientes administrativos (Conselho Deliberativo da Petros, Conselho Fiscal, reuniões do GT, reuniões com a Petrobrás, reuniões com a Previc etc.) onde, temos mantido a cobrança de diversos itens por solução administrativa.

Solicitamos o envio de informações e documentações que sustentem outras dívidas que eventualmente vocês considerem procedente a cobrança judicial pelas entidades para procedermos com o ajuizamentos de novas ações de cobranças.

ITEM 8.2

Nós temos essa mesma opinião, mas que, ainda, não é compartilhada pelos companheiros da FUP em sua plenitude, por motivos óbvios. Mas a ineficácia do AOR se apresenta em um ambiente específico de desequilíbrio atuarial desfavorável ao PPSP. Isso acontece, em nossa opinião, e temos demonstrado esse efeito a todos os companheiros, por que o AOR e os consequentes TCFs (Termos de Compromisso Financeiros que são três: FAT/FC – financeiro, Pré-70 – atuarial e Diferença de Pensão – atuarial) não foram concebidos para absorver desequilíbrios atuariais provocados por perdas nos investimentos do plano.

Nossos estudos apontam que, na medida em que há perdas nos investimentos, estas não se manifestam no chamado “Patrimônio Disponível” considerado para o cálculo das dívidas atuariais (Pré-70 e Diferença de Pensão) desses contratos de dívida (TCFs). Com essa característica se manifestando nos momentos de déficit técnico, os TCFs atuariais acabam por prejudicar o plano.

Outro aspecto é o TCF do FAT/FC que foi uma conta de chegada até o ano de 2001, quando foi instituído o dispositivo legal (LC 108/2001) de que as patrocinadoras não poderiam contribuir com maior valor dos que os participantes nas contribuições normais, sendo que a chamada paridade contributiva só foi implantada no PPSP em 2007. Portanto, ainda que adotemos o critério de raciocínio utilizado pela Petros e a Petrobrás para o FAT/FC, com o qual não concordamos, há uma diferença a ser mensurada e paga pela Petrobrás, em função do compromisso assumido pelo FAT/FC, entre 2001 e 2007, pela qual estamos lutando também.

Ainda que a FUP não concorde com nossa crítica aos contratos de dívidas (TCFs), ela tem tido uma postura de nos acompanhar e fortalecer nossos argumentos no que não abale o principal argumento de defesa do AOR que eles mantém, que é o fato de que o AOR teria colocado contabilmente promessa de dinheiro no plano. Concordamos em parte com esse argumento, pois o dinheiro que entrou não foram os R$ 12 bilhões alardeados, mas os valores iniciais em 2006, como base da promessa de ingresso em 2028 – cerca de R$ 4 bilhões. É considerado na contabilidade, mas efetivamente não entrou no plano, embora renda juros semestrais pelo acordado nos TCFs.

ITEM 8.3

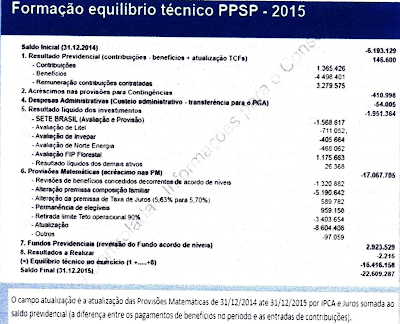

As razões consideradas pela Petros como causas do déficit técnico do exercício 2015 são as seguintes:

Do quadro acima destacamos:

- Mudança na composição das famílias (R$ 5,2 bi): não consideramos correta a opinião que a mudança da composição das famílias seja considerada de responsabilidade única e total das patrocinadoras. Ao contrário, elas nada têm a ver com isso. A Família Real foi apontada pelo Conselho Fiscal em 2004 pela primeira vez. A responsabilidade das patrocinadoras está no fato de que o apontamento de inconsistência do cálculo do passivo atuarial e também do cadastro da Petros, que foi mantido pelos conselheiros eleitos que mantém a independência da direção da Petros, da Petrobrás e dos partidos políticos ao longo de todos esses anos e solenemente ignorado pela Petros e pela Petrobrás. Com isso, os valores que deveriam ter sido recalculados e incorporados ao custeio do plano há 15 anos atrás, foram incorporados e calculados de uma só vez em 2015, criando um déficit técnico da ordem de R$ 5 bilhões que poderia ter sido mitigado se as providências fossem tomadas com diligência e fidúcia quando os apontamentos foram feitos. Apesar da discussão da gestão da Petros ser de responsabilidade das patrocinadoras, como veremos adiante, consideramos a imputação dessa rubrica improvável, pelo menos no momento.

- Retirada do teto operacional dos 90% (R$ 3,4 bi): também não é de responsabilidade exclusiva das patrocinadoras, cuja decisão em dezembro de 2015 no Conselho Deliberativo (CD) criou um novo déficit técnico da ordem de R$ 3,5 bilhões. Essa inconsistência na concessão dos benefícios vinha sendo apontada por nós desde 2004, com milhares de ações que foram ajuizadas pelos participantes nos tribunais, sobre as quais não se tomou nenhuma providência concreta de verificar o motivo da insatisfação dos assistidos do PPSP. A inércia da Petros em resolver o problema fez o déficit ser incorporado da mesma maneira, ao final do exercício de 2015, de uma só vez, agravando a situação do PPSP, como sabemos. Entretanto, como a responsabilidade da gestão do PPSP é da Petrobrás, como veremos mais adiante, consideramos ser possível imputar essa responsabilidade à patrocinadora.

- Acordo para pagamento de níveis (R$ 3,0 bi): Consideramos que esse acordo entre a Petrobrás e os sindicatos para a mitigação dos contingentes judiciais é uma boa prática que deve ser sempre perseguida pela Petros e pelos participantes. No entanto, apesar disso, entendemos que o pagamento de níveis aos aposentados é de responsabilidade das patrocinadoras também.

- Inflação e retração econômica (R$ 1,8 bi): Não vemos como imputar as perdas pela inflação e a retração econômica, exclusivamente às patrocinadoras.

- Perdas nos investimentos (R$ 10,5 bi): Nosso entendimento é que essas perdas nos investimentos são da responsabilidade da Petrobrás, que se recusa a dividir a gestão da Petros com participantes e assistidos. O ajuizamento dessa ação por parte das entidades depende de uma série de questões que estão sendo discutidas pelas assessorias jurídicas que, por questões de estratégica, preferimos não informar ainda.

- Contingente Judicial (R$ 3,8 bi): a maior parte deste é de total responsabilidade da Petros e da BR Distribuidora, estamos tratando do assunto. Não conseguimos lograr consenso no Fórum das entidades em relação a forma de enfrentar a situação do contingente, mas estamos com esperança de termos uma novidade em breve.

ITEM 8.4

Obviamente, não concordamos com essa premissa, pois nosso entendimento é que, exatamente pela magnitude dos valores envolvidos (mais de R$ 30 bilhões) e o estágio em que se encontram tais processos, é que a Proposta Unificada das Federações se justifica. A dificuldade de obtermos uma sentença nessas ações tem sido grande, por isso, precisamos ganhar tempo para que essas sentenças aconteçam e possam nos ajudar a sair da situação atual.

ITEM 8.5

Não consideramos essa premissa como correta. A Proposta Unificada compreende a adoção de deflatores, que possibilitam, em uma situação de superávit técnico mais adiante, serem revertidos. Da mesma maneira, a incorporação de taxas extras no abono anual e no pecúlio não somente pode ser revertida, como podem ser repostas aos participantes e assistidos eventualmente.

O Benefício Previamente Definido tampouco poderia ser considerado como irreversível. Ele não provoca perdas irreversíveis e inova a questão do cálculo do passivo, provocando uma redução do mesmo.

Assim, uma vitória nas ações de cobrança pode se reverter, obviamente, em majoração de benefícios no futuro, contrariamente ao vosso entendimento.

Nosso entendimento é que superávit obtido, superando as reservas de segurança previstas em lei, promoveriam a redução das cobranças de contribuições normais. É justamente o que vai acontecer se os PPSPs apresentarem no futuro superávits técnicos que permitam tais reduções legais.

A única proposta que seria irreversível, à princípio, é a instituição de cobrança de contribuições das pensionistas. No entanto, é preciso que se saiba que, em algum momento mais adiante, essa contribuição seria cobrada pela Petros pelo esgotamento dos recursos administrativos acumulados no Plano de Gestão Administrativa. Antecipar essa cobrança, na verdade, significa aumentar o prazo para o pagamento dessa insuficiência futura, diminuindo de fato o desembolso mensal que deverá ser solicitado. Portanto, em nossa opinião, essa cobrança “antecipada” das contribuições das pensionistas não é uma situação ruim, por que tem essa propriedade de reduzir as contribuições futuras para o fundo administrativo.

No entanto, mesmo essa condição pode ser revertida em caso de superávit técnico no plano. Assim, essa premissa não é considerada válida por nós.

ITEM 8.6

Os processos que as entidades estão ajuizando obedecem a estratégia unificada, discutida e acompanhada pelo Fórum em Defesa da Petros. As ações individuais, no entanto, não têm o mesmo critério. Com isso, temos tido problemas sérios com essas ações. É preciso incorporar que as vitórias que temos obtido até o momento são liminares e que podem ser revertidas a qualquer momento.

Sobre as Sugestões Consolidadas

ITEM 9.1

Não é verdade que o sacrifício do redutor de benefícios através das propostas de BPD, deflator etc. será unilateral e somente de responsabilidade dos participantes e assistidos. Cada uma das propostas terá a contrapartida das patrocinadoras em mesmo valor financeiro. Caso contrário a proposta não poderá ser aprovada pela Previc. Esse cálculo inclusive observa a proporção entre participantes ativos, ativos e patrocinadoras, por isso deve ser bem calibrado e feito pela Petros e é exatamente nessa fase em que estamos no processo.

Em relação à cobrança dos aportes extraordinários das patrocinadoras no PED, que deixam de fazer alegando a paridade contributiva, esse debate foi vencido por nós no âmbito da Petros que deverá fazer a cobrança administrativa e judicial desses valores.

ITEM 9.2

De acordo. É parte do processo negocial que estamos realizando. A Petrobras incluiu na proposta do PP-3 que os participantes que migrarem teriam direito a uma parte proporcional do êxito dessas ações. Não concordamos com essa premissa e registramos essa discordância em nosso voto contrário ao PP-3. Esta é uma dura batalha administrativa em curso e talvez jurídica mais frente.

Observe que essa questão é preceito legal. Não há como ser diferente, somente através de ilegalidade, mas a prudência prevê que coloquemos por escrito, para não haver questionamentos depois.

ITEM 9.3

De acordo. Com o mesmo problema citado em relação ao PP-3 e à legislação vigente.

ITEM 9.4

De acordo, embora a características de cada um dos processos determine isso. Os processos da FUP, todos contra o PED, provavelmente não serão mantidos, segundo a assessoria jurídica deles. Os demais processos (FENASPE, FNP e FNTTAA) deverão se manter, em função do objeto, que é a cobrança das dívidas.

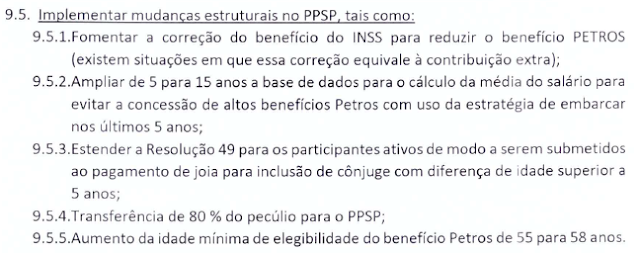

ITEM 9.5

Todas essas questões tem sido objeto de nossas reflexões.

Resumidamente, apontamos as seguintes observações:

ITEM 9.5.1 - A vinculação ao benefício do INSS é uma opção do regulamento do plano. O governo não teria obrigação de manter um nível tal ou qual de benefício. Mas ainda estamos estudando outras maneiras de evitar essa perda.

A defesa da repactuação – da FUP - tem esse como um dos princípios. Nós defendemos que o benefício complementar é melhor que o suplementar.

E já colocamos há alguns anos no CD da Petros que o interesse da Fundação em majorar os benefícios do INSS ensejaria, inclusive, o fornecimento de uma assessoria jurídica para os participantes ativos pleitearem, mas a iniciativa ficaria inviável do ponto de vista financeiro para a Petros devido ao caráter nacional da categoria.

ITEM 9.5.2 – Essa questão esbarra na existência do teto de benefícios. Hoje temos no PPSP-NR somente 1.425 participantes ativos e cerca de 97% deles estão topados no teto de contribuições. No PPSP-R são 9.701 participantes ativos, com mais ou menos 97% desses também topados. Ou seja, a medida não irá provocar nenhum efeito real nos planos pela maturidade dos mesmos.

ITEM 9.5.3 – Já está em nossa proposta

ITEM 9.5.4 – Essa discussão já foi realizada longamente no Fórum, que por consenso chegou à formulação de 30% devido ao desamparo das viúvas no momento mais difícil da perda do companheiro.

ITEM 9.5.5 – O aumento da idade mínima seria para esse público que citamos acima (PPSP-NR = 1.425 e PPSP-R = 9.701), cuja maioria já está elegível também. Portanto, o efeito da sugestão seria insignificante em termos financeiros, além do desgaste político com essas pessoas.

ITEM 9.6

A Petrobrás não concorda e a legislação vigente não permite. No entanto, temos ações cobrando os efeitos dessas políticas no passado, antes da paridade contributiva.

ITEM 9.6.3

O impacto atuarial do PIDV é nulo, por conta de que o PIDV está sendo oferecido somente a quem tem todas as condições de elegibilidade atendidas.

No entanto, causa impacto na questão da liquidez do plano, em função de que a Petros passa a pagar benefícios. Mas a previsão desse pagamento é a partir da elegibilidade, cujas condições, como falamos anteriormente, terão que ser atendidas para o candidato ao PIDV aderir ao mesmo.

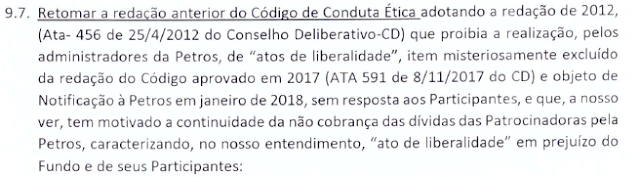

ITEM 9.7

Estamos nessa luta, mas isso não tem objetivamente nada em relação a proposta unificada. É uma luta importante e complementar, mas não altera o valor do déficit técnico de 2015, pois o código de ética vigente era o anterior.

ITEM 9.8

Isso é uma obrigação legal da Petros e assim que a Proposta Unificada, já formatada em seus números finais, for aprovada pelos órgãos competentes, será apresentada aos participantes.

COMENTÁRIOS ADICIONAIS:

Adicionalmente, nos causou surpresa que entre as formulações de sugestão do Grupo Nosso Futuro não tenha constado a questão da Resolução CNPC nº30 de 2018, formulada por vocês através de uma acusação indevida e sem fundamento publicada em um site apelidado de “dispersantes” por muitos participantes e assistidos da Petros, que costuma atacar a moral de sindicalistas, dirigentes de associações e conselheiros eleitos.

Entendemos, assim, que a nossa resposta ao site “dispersantes”, que publicou uma matéria como sempre, e infelizmente, pejorativa e caluniosa aos conselheiros eleitos a respeito foi assimilada e entendida por vocês.

Apenas para reforçar os termos de nossa resposta à questão, o grande diferencial da resolução CNPC nº30 seria o fato de as contribuições extraordinárias poderem ser pagas não mais pelo prazo de 1,5 vezes a “duration” do plano (no nosso caso em 18 anos), mas vitaliciamente.

No caso do PED do PPSP referente a 2015, esse cálculo havia sido feito e se demonstrou que a diferença entre 1,5 x a “duration” e a contribuição vitalícia é irrisória devido a maturidade do PPSP. Para a maioria dos assistidos, hoje, infelizmente, vitalício é menor que 18 anos, portanto, tornando a medida ineficaz.

Finalmente, importantíssimo observar que a Proposta Unificada responde ao problema de dois PEDs (exercícios 2015), vigente, e exercício 2018, já em estudo pela Petros devido ao déficit técnico do ano passado), além de buscar a estabilidade do passivo atuarial do PPSP através do BPD, extensão da resolução 49, entre outras questões envolvidas.

Esperamos que tenhamos respondido a todas as dúvidas existentes e sugestões realizadas, e reforçamos o convite para que busquem ao máximo a participação no Fórum em Defesa da Petros que se tornou, em nossa opinião, o principal bastião da resistência dos participantes e assistidos da Petros envolvendo as seguintes entidades:

FENASPE e suas afiliadas: AASPECE-CE; AAPESP/RS; ABRASPET; AEPET; AEXAP; AMBEP; APASPETRO/RN; APAPE; ASPENE/ALAGOAS; ASPENE/SERGIPE; ASTAIPE/SANTOS; ASTAPE/BAHIA; ASTAPE/RJ;

FNP e seus sindicatos: SINDIPETRO ALAGOAS/SERGIPE; SINDIPETRO LITORAL PAULISTA; SINDIPETRO PARÁ/AMAZONAS/MARANHÃO/AMAPÁ; SINDIPETRO RIO DE JANEIRO; SINDIPETRO SÃO JOSÉ DOS CAMPOS

FNTTAA (Federação Nacional dos Marítimos) e SINDMAR

FUP e seus sindicatos: SINDIPETRO AMAZONAS; SINDIPETRO BAHIA; SINDIPETRO CEARÁ; SINDIPETRO DUQUE DE CAXIAS; SINDIPETRO MINAS GERAIS; SINDIPETRO NORTE FLUMINENSE; SINDIPETRO UNIFICADO DE SÃO PAULO; SINDIPETRO PARANÁ; SINDIPETRO PERNAMBUCO; SINDIPETRO RIO GRANDE DO SUL; SINDIPETRO RN; SINDIPETRO ESPÍRITO SANTO

SINDIQUÍMICA/DUQUE DE CAXIAS

GDPAPE

GRUPOS CONVIDADOS: CABEÇAS BRANCAS e GDP

O convite está feito. Cabe a vocês dar esse importante passo para podermos estreitar nossas relações e defender a Petros com nossa força máxima. Somente com união poderemos vencer essa luta.

Saudações sindicais e associativas,

FNP - FEDERAÇÃO NACIONAL DOS PETROLEIROS

FENASPE - FEDERAÇÃO NACIONAL DAS ASSOCIAÇÕES DOS APOSENTADOS, PENSIONISTAS E ANISTIADOS DO SISTEMA PETROBRAS E PETROS

Fonte: Blog dos Conselheiros da Petros