Tedesco

Por Ronaldo Tedesco

A proposta de Plano de Equacionamento do Déficit Técnico (PED) dos Planos Petros do Sistema Petrobrás Repactuados e Não-Repactuados (PPSP-R e PPSP-NR) feita pelo presidente Bruno Macedo Dias colocou o debate sobre o PED 2015, o PED 2018 e o próprio Grupo de Trabalho constituído pela Petrobrás em outro patamar.

Desde o início da discussão a respeito da necessidade de equacionamento do déficit dos PPSP-R e PPSP-NR, temos batalhado em aspectos centrais que cercam a proposta atual de equacionamento (PED 2015) em execução pela Fundação, entre esses:

a) A inviabilidade técnica do PED 2015, que é somente financeiro e não ataca problemas estruturais dos planos;

b) A inviabilidade social do PED 2015, que afetou de forma absurda a vida dos participantes e assistidos dos planos;

c) A metodologia equivocada adotada na divisão do déficit técnico entre os participantes e assistidos Pré-70 e os Pós-70;

d) A inviabilidade do que nos acostumamos a chamar de alíquota progressiva que agravou de forma absurda a contribuição extraordinária sobre os maiores benefícios dos assistidos e maiores salários de participantes ativos;

e) A necessidade de a Petrobrás reconhecer suas obrigações relativas às constantes políticas de Recursos Humanos cujo impacto não seria coberto por contribuições extraordinárias, mas sim por reservas a amortizar que são cobertas pelo artigo 48, inciso IX do Regulamento dos planos de benefícios;

f) A necessidade de aceleração das ações de ressarcimento das perdas provocadas por terceiros, especificamente realizando ações face a pessoas jurídicas com capacidade financeira de fazer frente aos prejuízos, sem desconsiderar as pessoas físicas envolvidas;

g) O aperfeiçoamento estrutural dos planos (PPSP-R e PPSP-NR) na busca pelo seu equilíbrio técnico;

h) O aprimoramento dos processos e controles internos da Fundação etc.

Para alguns dos aspectos abordados acima, tanto o GT constituído pela Petrobrás como a proposta do PED 2015 (vigente) e também a proposta do atual presidente da Petros, não teriam, infelizmente, a propriedade de resolver ou superar. A Petrobrás desde o início colocou limites nesse debate que, resumidamente, seriam os seguintes:

1) Não haveria possibilidade de se discutir de forma administrativa ou negocial a assunção de novos compromissos financeiros por parte da patrocinadora;

2) Não seriam admitidos valores das possíveis dívidas da patrocinadora com o plano;

3) Não seria debatida a metodologia de reajustes atuariais do compromisso financeiro com os pré-70 e, portanto, a metodologia adotada na divisão do déficit técnico entre pré-70 e pós-70;

4) A proposta alternativa deveria necessariamente passar pela redução do contingente judicial através de renúncia de ações de correção de benefícios;

5) A proposta alternativa, portanto, não poderia ser realizada dentro dos atuais planos, o que implicaria na criação de novos planos

Além desses limites, nunca foi possível também se estabelecer um debate a respeito da fusão entre PPSP-R e PPSP-NR em um único plano.

MUDOU A POSTURA DA PETROBRÁS

A legislação vigente foi modificada nesse período, permitindo que planos de equacionamento possam ser constituídos considerando contribuições extraordinárias vitalícias. E para tentarmos melhorar um pouco a situação do equacionamento, o GT teve que se desdobrar durante meses em propostas de redução de compromissos do plano, incluindo deflator, criação de taxas etc.

No entanto, a posição da Petrobrás ao longo de todo esse tempo foi inflexível, apesar de todos os esforços que vínhamos realizando.

Com a chegada do novo presidente da Petros, essa dinâmica foi revertida. Basicamente, o que aconteceu foi a mudança da metodologia do cálculo do reajuste atuarial dos pré-70, permitindo a redução do passivo atuarial dentro do mesmo plano e a adoção de alíquotas únicas para as contribuições extraordinárias. Com isso, a proposta da Petros atinge valores mais viáveis aos participantes e assistidos.

Nunca é demais repetir que estamos discutindo um plano de equacionamento. Qualquer proposta apresentada nunca será a que nós gostaríamos.

Alguns dos limites impostos pela Petrobrás tanto no debate do PED 2015 no Conselho Deliberativo da Petros, quanto no GT paritário foram superados, notadamente em relação (a) a metodologia de reajustes atuariais do compromisso financeiro com os pré-70, (b) a questão da redução do contingente judicial através de renúncia de ações de correção de benefícios e (c) a proposta alternativa ser realizada dentro dos atuais planos, implicando em não criar novos planos.

Mas os demais limites infelizmente se mantêm. E deverão ser discutidos em outras esferas, como por exemplo, a judicial.

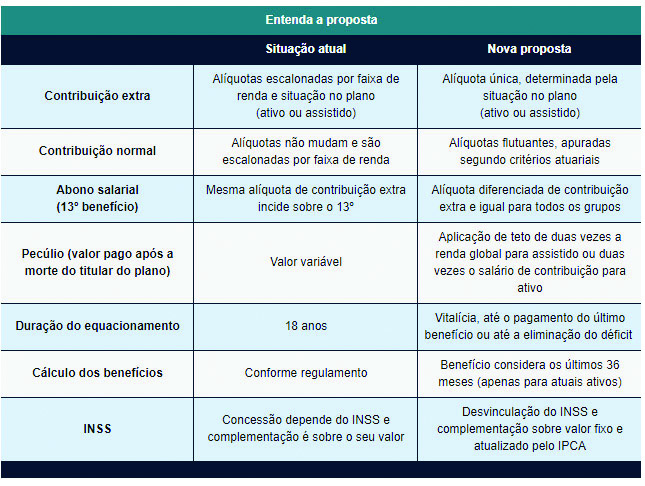

De forma resumida, a proposta colocada em discussão pela Petros é a seguinte:

a) Contribuição de 30% sobre o abono anual;

b) Redução do pecúlio atual para 2 salários de contribuição (para participantes) ou 2 benefícios (renda global para os assistidos);

c) Contribuições extraordinárias com alíquota única de forma vitalícia.

Além dessas medidas, a proposta inclui outras medidas complementares:

- A definição dos percentuais das alíquotas de contribuição normal sai do regulamento e passa a ser definida todos os anos pelo Conselho Deliberativo junto com as demais premissas do plano;

- O cálculo do benefício passa a considerar os últimos 36 meses;

- Desvinculação do INSS e complementação sobre valor fixo e atualizado pelo IPCA.

Importante perceber que as medidas complementares não são medidas que impactam de imediato o resultado do PED proposto, mas vão no sentido de dar uma certa estruturação que equilibre o plano no longo prazo.

Veja a tabela abaixo, disponível no site da Petros:

Sobre as contribuições normais variáveis

Uma das medidas elencadas que tem causado muita polêmica entre participantes e assistidos, é a chamada “adoção de contribuições normais variáveis” ou de “alíquotas flutuantes, apuradas segundo critérios atuariais”.

Importante esclarecer que a medida visa retirar do regulamento do plano o custeio do plano que é calculado anualmente pelo atuário. Mas, ao contrário do que muitos têm falado, a presença do custeio do plano no regulamento não implica numa fixação definitiva e imutável das contribuições normais.

A contribuição normal é conceitualmente variável num plano de benefício definido, pois a definição do benefício acarreta um cálculo atuarial com dados e premissas que se pretendem convergentes à realidade das massas de participantes e assistidos do plano. O resultado desse cálculo define a provisão matemática e o custeio necessário para seu atingimento.

A alteração do custeio previdenciário, por constar do Regulamento do Plano de Benefícios (RPB) precisa assim ser submetida ao ritual de aprovação, tanto pelas instâncias técnicas, Diretoria Executiva e o Conselho Deliberativo da Fundação, como pelas patrocinadoras e os órgãos de controle e fiscalização, como Sest e Previc.

A retirada do custeio previdenciário do Regulamento, objetivamente, fará com que esse trâmite administrativo seja reduzido às instâncias técnicas, Diretoria Executiva e submetido à aprovação pelo Conselho Deliberativo, sem necessariamente ter que ser prévia e formalmente submetido às patrocinadoras e aos órgãos de controle e fiscalização.

Apesar de a medida significar que a Petros não precisará mais cumprir essa formalidade administrativa prévia, ainda assim, tanto patrocinadoras, como participantes e assistidos, como também os órgãos de controle e fiscalização deverão ser informados pela Fundação sobre o custeio a ser adotado pelo plano.

Contrariamente ao que muitos estão compreendendo, a fixação das contribuições normais no regulamento do plano tem sido um elemento a mais de formação do déficit técnico em prejuízo de participantes e assistidos.

Isso acontece por que, no caso do PPSP, as contribuições normais estão praticamente congeladas desde a criação do plano em 1970. Somente em 1991, com a adoção da alíquota majorante de 14,9%, houve uma alteração do custeio normal do PPSP, cuja alíquota majorante era de 11%, até então.

Com isso, passamos por diversos momentos em que as premissas foram alteradas como, por exemplo, recentemente com a Família Real ou o Teto Operacional dos 90%.

Outra alteração do custeio previdenciário se deu em 2007, após o Acordo de Obrigações Recíprocas, onde se fixou a paridade contributiva plena entre participantes, assistidos e patrocinadoras.

Assim, em nossa opinião, ao longo de anos, os resultados dos investimentos do plano foram utilizados para cobertura de insuficiências nunca mensuradas do custeio previdenciário. Essa prática permaneceu por décadas até que se chega ao ponto da conformação de um déficit técnico que precisa ser equacionado por todos nós, como agora.

Contribuição Variável, mas nem sempre

Entretanto, a alteração do custeio normal do plano não poderá ser adotada a partir, por exemplo, de perdas nos investimentos. A boa técnica obriga a que o custeio previdenciário seja calculado pelo atuário do plano, considerando a base de dados e as premissas adotadas para o cálculo das provisões matemáticas, ou seja, do compromisso com os benefícios concedidos e a conceder.

Nesse cálculo se inclui a perspectiva de rentabilidade do plano, aferida pela mediana da taxa de rentabilidade esperada, adotando-se, assim, a chamada meta atuarial.

O não atingimento da rentabilidade esperada, no entanto, normalmente não expressaria um desequilíbrio estrutural do Plano, mas uma situação conjuntural determinada pela performance da carteira de ativos, ou seja, do resultado dos investimentos realizados.

Nosso entendimento é que o resultado desfavorável dos investimentos do plano, portanto, não poderá ser utilizado como justificativa para majoração do custeio previdenciário. A previsão da progressão das provisões matemáticas do plano é o elemento para determinar o custeio previdenciário necessário.

O oposto, no entanto, é verdadeiro. Uma rentabilidade muito positiva que se configure em superávit técnico sustentável poderá, eventualmente, ser uma justificativa para a redução do custeio previdenciário.

Apenas para exemplificar, nesse caso específico do PED 2015, as causas elencadas pela Petros como as razões para o déficit técnico do PPSP naquele exercício são as seguintes: mudança na composição das famílias, retirada do teto operacional de 90%, acordo para pagamento de níveis, inflação e retração econômica e investimentos.

Dessa forma, podemos dividir as causas entre conjunturais (acordo para pagamento de níveis, inflação e retração econômica e investimentos) e estruturais (mudança na composição das famílias e retirada do teto operacional de 90%).

Nesse caso específico que estamos analisando, apenas as causas estruturais (mudança na composição das famílias e retirada do teto operacional de 90%), poderiam ser objeto de uma possível alteração do custeio do plano.

Ao não realizar a alteração do custeio previdenciário do plano no momento em que foi admitida a alteração dessas duas premissas, o que aconteceu de fato foi a adoção de um plano de custeio previdenciário aquém do necessário, sem convergência com as premissas adotadas pelo plano de benefícios. Resultado: déficit técnico.

Por outro lado, observe-se que as demais causas do déficit técnico do exercício de 2015 (acordo para pagamento de níveis, inflação e retração econômica e investimentos) não são passíveis de serem objeto de mudança do custeio previdenciário normal do plano. Justamente por serem causas conjunturais.

Em resumo, a adoção da definição do custeio previdenciário normal por fora do Regulamento do Plano de Benefícios se configura em boa prática desde que seu propósito esteja claramente definido em manter uma relação com a estruturação do Plano.

Ainda assim, obviamente, existe um limite para que a majoração de contribuições exista, pois não seria aceitável um custeio previdenciário exacerbado, prejudicando a vida das pessoas, como estamos vendo agora com o PED 2015.

Nesse aspecto, a proposta atual da Petros nada tem de inovadora ou espetacular. Apenas utiliza os mecanismos disponíveis na legislação vigente para o equacionamento de déficits técnicos. A Petros está colocando em prática algumas das propostas que defendemos desde o início desse debate, tanto na época da aprovação do PED 2015 (atual), como no início dos trabalhos do GT da Petrobrás. O que inclusive comprova a correção de nossa posição ao reprovar o PED 2015.

Lembro inclusive de uma palestra realizada no auditório do Clube de Engenharia há mais de dois anos, em que diante de nossos questionamentos ao PED 2015, uma participante fez uma pergunta fundamental: se estávamos corretos no que diz respeito às nossas restrições, tanto ao PED exclusivamente financeiro como também em relação a metodologia adotada para os pré-70, como poderíamos reverter a situação?

A resposta, dois anos depois está clara: com a nossa união e determinação nessa luta, estamos prestes de conseguir vencer esse importante capítulo de nossa luta.

Mas estamos somente no início dessa luta. Muita água ainda vai rolar.