Impairment

O chamado impairment visa adequar o valor contábil de um ativo (como reservas, participações em campos, plataformas, sondas, etc.) à sua real capacidade de retorno econômico, tal como ocorre quando o preço do barril de petróleo cai, principal fator para impairment no setor de petróleo e gás. Este é um tema recorrente na discussão da Petrobrás, pois de 2014 até 2019 a estatal já reduziu o valor dos seus ativos em R$ 135,8 bilhões. Isto ocorreu em grande parte pelas quedas do preço do barril de petróleo e por questões referentes à Lava-Jato.

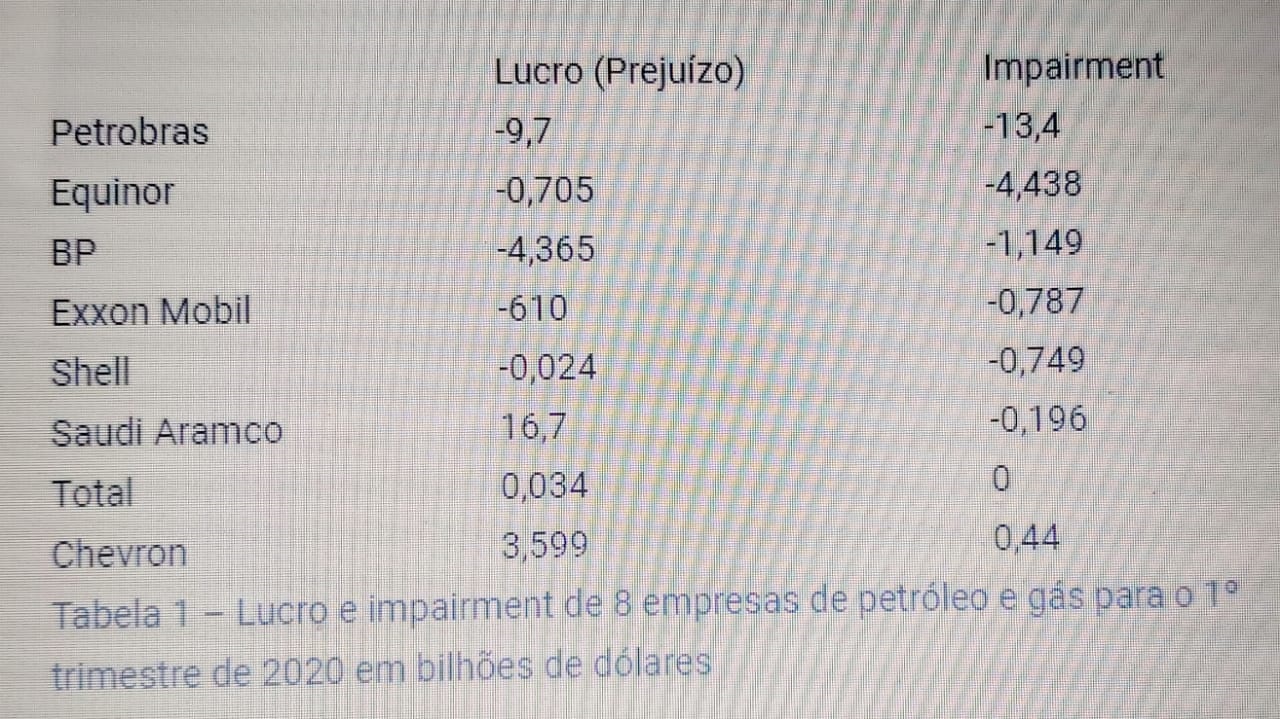

Com a divulgação do último balanço da empresa, novamente a questão veio à tona, pois o prejuízo recorde da Petrobrás é basicamente explicado por esta baixa contábil. A cifra foi de R$ 65,3 bilhões (ou US$ 13,4 bilhões), acarretando um prejuízo de R$ 48,5 bilhões (US$ 9,7 bilhões).

Que vivemos uma crise do setor e que os ativos perderam valor ninguém duvida, mas será mesmo que este impairment tão grande assim faz sentido? Vejamos a comparação com as outras grandes petrolíferas estrangeiras.

Fonte: Demonstrativos financeiros de cada empresa [Elaboração própria]

A Petrobrás é, de longe, a empresa que mais deduziu valor dos seus ativos. Na média, as outras 7 petroleiras fizeram um impairment de US$ 982 milhões, 7% do valor deduzido pela estatal brasileira.

O problema do impairment é que ele pode ser extremamente subjetivo, como apontam alguns contadores. Mas um fator objetivo possível de se perceber para explicar esta diferença pode residir no preço do barril de petróleo. A Petrobrás prevê que o preço do brent ficará em US$ 25 em 2020, subindo paulatinamente 5 dólares por ano, atingindo US$ 50 em 2025. A Equinor, por exemplo, apresentou uma projeção muito mais otimista: média de 2020 sendo de US$ 31 e de 2025 um valor de US$ 77, muito superior à previsão da Petrobrás. Olhando para a evolução recente do brent nas últimas semanas, a previsão da Equinor faz mais sentido, pois o brent já está se aproximando dos US$ 36. Infelizmente outras petroleiras não publicaram suas projeções, mas a previsão da estatal brasileira parece não estar fazendo jus à realidade, gerando mais prejuízo ao valor da empresa do que servindo para se preparar para o combate à crise do petróleo.

Isto poderia muito bem ser a mão de um administrador responsável e preocupado com os ativos da estatal. Mas Castello Branco deixou muito claro nos seus comunicados junto aos resultados do 1º trimestre que ele irá privatizar sim ou sim as refinarias ainda neste ano, para ficar no principal exemplo. Seria isto uma tática para ir rebaixando o valor da estatal e entregar o quanto antes aos seus aliados/clientes/amigos? Afinal de contas, o impairment da Petrobrás foi 13 vezes maior do que a média! Esta pergunta ganha ainda mais importância quando consideramos que vivemos em meio à uma grave crise política, onde segundo algumas pesquisas, cada vez mais se acredita que Bolsonaro sequer chegará ao fim do seu mandato.

[1] Economista do Instituto Brasileiro de Estudos Políticos e Sociais, é doutor em Ciência Política pela UFPR.

Fonte: Sindipetro-SJC