Por Paulo Teixeira Brandão

Por Paulo Teixeira Brandão.

Vice-Diretor Jurídico da AEPET

Diretor da Petros de novembro 1990 a fevereiro de 1996

Conselheiro Deliberativo e Fiscal da Petros (eleito) de 2003 a 2019.

Diretor Presidente da APAPE e da FENASPE.

Existem postagens equivocadas sobre as verdadeiras causas de déficits técnicos

O objetivo dos participantes de vários Grupos WhatsApp que promovem debates entre seus participantes é encontrar sugestões, viáveis e tecnicamente sustentáveis, para soluções de problemas existentes nos PPSPs administrados pela Petros.

Temos conhecimento, como integrantes desses Grupos, da existência de postagens equivocadas sobre as verdadeiras causas de déficits técnicos registrados nas Demonstrações Contábeis anuais da Petros, correspondentes aos PPSPs (Planos Petros do Sistema Petrobras R e NR).

Considerando a necessidade de esclarecimentos sobre este assunto, produzimos este texto na tentativa de demonstrar com dados registrados o que consideramos correto, à luz dos registros contábeis, direcionado à base da geração dos Planos de Equacionamento de Déficits Técnicos (PED) e às correspondentes cobranças de contribuições extras, razão das diversas ações judiciais promovidas pelas entidades representativas de participante e assistidos da Petros, sejam elas os sindicatos ou associações que compõem as federações e confederação, tanto do pessoal de terra como do mar.

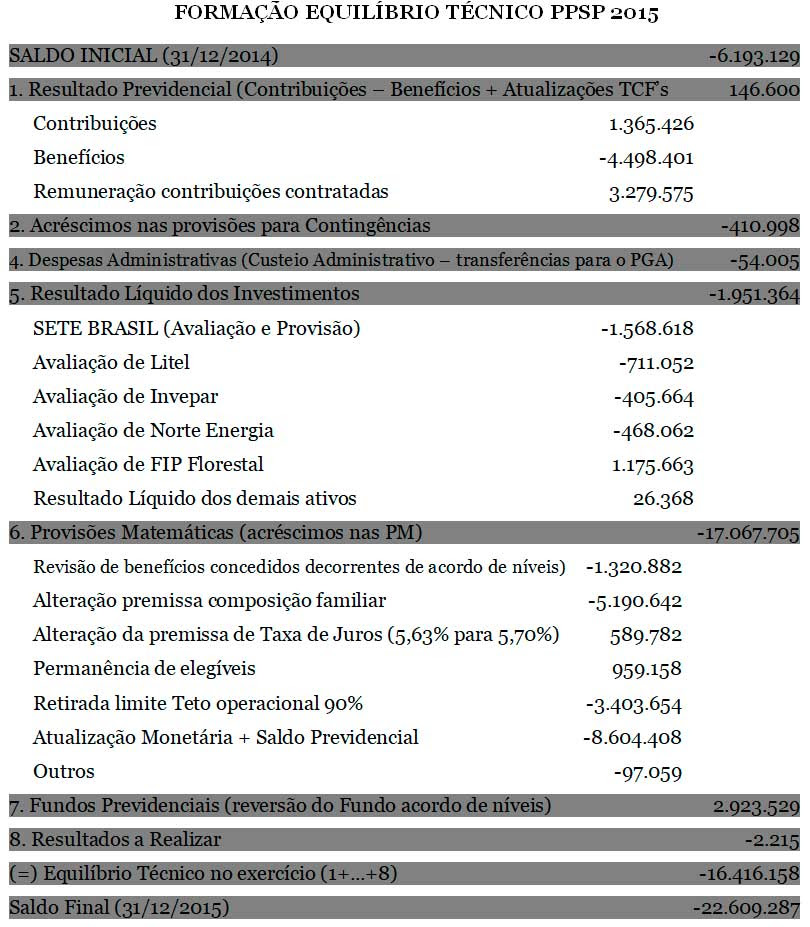

O foco deste trabalho, com informações oriundas da contabilidade, está na base geradora de todos os PEDs. A origem deles foi o déficit técnico registrado no exercicio fiscal da Petros em 2015, correspondente aos PPSPs.

Em 2015, para que o PPSP estivesse equilibrado atuarialmente, era necessário que acontecesse a trilogia PROVISÃO MATEMÁTICA igual à RESERVA PATRIMONIAL CONSTITUÍDA e ela com RENTABILIDADE igual ou superior à META ATUARIAL (IPCA + juros atuariais).

A RESERVA TÉCNICA PATRIMONIAL CONSTITUÍDA, conforme adiante é demonstrado, não foi suficiente para cobrir a PROVISÃO MATEMÁTICA ea rentabilidade do PATRIMÔNIO CAPITALIZADO do Mútuo, como RESERVA TÉCNICA PATRIMONIAL CONSTITUÍDA, foiinferiorà META ATUARIAL (IPCA + Juros atuariais).

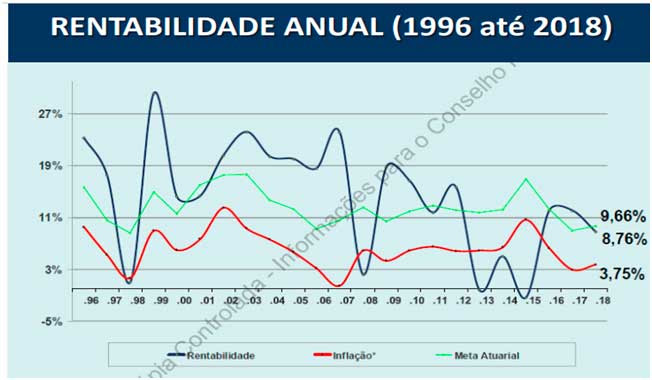

Inicialmente, é necessário registrar, observando a comparação gráfica acima, que de 2006 a 2012, na média, a rentabilidade dos investimentos (curva preta) superou a meta atuarial (curva verde) o que gerou um superavit técnico no período.

Ainda com vistas no gráfico histórico, podemos ver que, na média, no período de 2013 a 2018, em decorrência da falência da macroeconomia do país, a rentabilidade dos investimentos foi muito inferior à meta atuarial, inclusive com registro de rentabilidade negativa, o que resultou no déficit técnico do período e na implantação do primeiro PED (Plano de Equacionamento de Déficit) de 2015/17, atualizado depois com base no déficit técnico de 2018.

Posteriormente, este PED 2015/17/18 foi substituído pelo NPP, após amplo debate entre a direção da Petros e representantes da categoria petroleira, componentes do Fórum em Defesa da Petros.

Conforme amplamente divulgado, por intermédio do APAPEPRESS – 122 (que pode ser encontrado na página www.apape.org.br), nunca contestado, os déficits técnicos acumulados de R$ 2,420.240 milhões em 2013 e de R$ 6.193.129 milhões em 2014, estavam dentro da tolerância estabelecida pela legislação e normas do CNPC (Conselho Nacional de Previdência Complementar) e não foi necessário promover qualquer PED (Plano de Equacionamento de Déficit). Entretanto, em 2015, o déficit técnico acumulado de R$ 22,609.287 milhões, foi superior ao tolerado e precisou ser equacionado.

Ocorreu, entretanto, que a Diretoria da Petros perdeu o prazo legal para apresentar à PREVIC o PED, pelo que seus membros deveriam ser responsabilizados, e foram obrigados a propor e assinar, em conjunto com os Conselheiros Deliberativos, um TAC (Termo de Ajuste de Conduta) acumulando o valor do déficit, corrigido pela meta atuarial, para 2017. Depois as contribuições extras derivadas deste PED 2015/17, foi revisto e as contribuições extras adequadas para cobrir o déficit técnico de 2018.

Então, cabe esclarecer, mais uma vez, para tentarmos evitar que se continue a postar nas redes sociais versões irreais sobre as verdadeiras causas do déficit técnico acumulado (2013, 2014 e 2015/17 e 2018), pretendemos, demonstrar, a seguir, as verdadeiras causas conjunturais (decorrentes a situação da macroeconomia do país) e as estruturais (decorrentes do Plano de Custeio do PPSP).

Vejamos adiante cada uma por uma dessas causas.

I - As causas conjunturais:

Avaliação e Provisão contábil da Sete Brasil (–) 1.568. 618 - em parte recuperado posteriormente, decorrente de arbitragem responsabilizando a Petrobras pelo insucesso do investimento.

2- Avaliação do investimento no Litel(–) 711.o52 - participação da Petros neste Fundo de Investimento, na privatização da CVRD (Companhia Vale do Rio Doce).

3- Avaliação da INVEPAR (-) 405.664 – empresacom participaçãoem privatizações de rodovias, aeroportos, Metro e VLT.

4- Avaliação do investimento na Norte Energia (-) 468.062 - para construção da Usina Hidroelétrica de Belo Monte - Pará.

5- Avaliação no fundo de investimento FIP Florestal (+) 1. 175.663 – Empresa JBS S.A.

6- Resultado líquido dos demais ativos (+) 26.368.

RESUMO: Resultado das Causas Conjunturais (-) 1.951.365

Negativas (-) 3.153.396

Positivas (+) 1.202.031

II- As Causas Estruturais:

1 – Revisão de Benefícios concedidos administrativamente aos que não ingressaram na Justiça contra o Acordo de Níveis (-) 1.320.882. Este valor, contabilizado a débito dos PPSPs, deveria ser cobrado das patrocinadoras, em razão do disposto no inciso IX (hoje VIII) do Art-48 dos Regulamentos dos PPSPs.

2- Alteração da Premissa Composição Familia (-) 5.190.642. O valor dessa premissa foi declarado incorreto nos Pareceres do Conselho Fiscal, desaprovando a Gestão da Petros, e as respectivas Demonstrações Contábeis e Financeiras, desde 2003. Se tivessem atendido e corrigido o que o CF indicou este valor não teria chegado a 2015.

3- Alteração da taxa de juros atuariais (+) 589.782

4- Permanência de elegíveis (+) 959.158. Esta contribuição positiva decorreu do fato dos empregados - participantes da Petros, elegíveis com direito a solicitar o seu benefício no PPSP, não terem feito isso, embora mantidos aposentados pelo INSS permanecendo sem romper o vínculo empregatício com as patrocinadoras dos PPSPs.

5- Retirada do limita incorreto do teto operacional de 90% (-) 3.403.654. Demoraram a atender às denúncias deste erro, feitas pelos Conselheiros Deliberativos e Fiscais eleitos, realizada por vários anos pelos Conselheiros Deliberativos e Fiscais eleitos. Agora, a Diretoria está realizando o corte nos pagamentos de forma ilegal, considerando um inexistente "teto de salário de benefícios". O que existe é o teto referido no & 2º do Art-15 dos Regulamentos dos PPSPs que se destina a limitar o cálculo do salário de participação, ou seja, do cálculo das contribuições normais dos participantes. Este teto só provoca o corte no momento do cálculo do valor da suplementação do benefício inicial continuado, nunca nas revisões dos Beneficios em manutenção.

6- Atualização monetária + saldo previdencial (-) 8.604.408

7- Outras causas (-) 97.059

RESUMO: Resultado das Causas Estruturais (-) 7.055.468

Negativas (-) 8.604.408

Positivas (+) 1.548.940

Observação importante:

Quando o Conselho Deliberativo aprovou conceder administrativamente a revisão dos benefícios continuados dos assistidos que não ingressaram em juízo reivindicando estes seus direitos, determinou a provisão contábil cerca de R$ 3 bilhões, cuja correção atingiu em 2015 R$ 4.244.411 milhões.

Na realidade, nem todos os assistidos que não demandaram em juízo fizeram a opção pela correção administrativa aprovada pelo CD Petros. Por esta razão, somente foi colocado a débito do Plano em 2015 os R$ 1.320.882 milhões.

Vejam, no quadro demonstrativo acima, que, em 2015, foi levado a crédito o valor de R$2.923.529, estornado da provisão corrigida de R$ 4.244.411 milhões.

Com relação a este assunto, foram postados equívocos, demonstrando a falta de conhecimento da realidade contábil acima demonstrada.

Agora, podemos ter uma visão exata do que aconteceu, ou seja: contribuiu para o déficit técnico acumulado de 2015- Causas Conjunturais (-) 1.951.365 e com muito maior peso - Causas Estruturais (-) 7.055.468.

Assim sendo, podemos concluir que os investimentos, bons e ruins contribuíram com (-) 1.951.365 e as causas estruturais, algumas não corrigidas logo após as denúncias feitas pelos Conselheiro da Petros Eleitos pelos participantes e assistidos, muito mais, com (-) 7.055.468.

O déficit técnico em 2015 foi de R$ 16.416.158 milhões, mas considerando, além das causas referidas, os valores oriundos de outros lançamentos contábeis, acima demonstrados, foi de R$ 22.609.287, cujo equacionamento se fosse realizado tempestivamente, teria uma parte tolerável, de acordo com Resolução do CNPC, o que acarretaria contribuições muito menores para os participantes, assistidos e patrocinadoras.

Os valores corretos a débito das patrocinadoras, inclusive os não demonstrados contabilmente, decorrentes das ações judiciais impetradas pelos assistidos para correção dos benefícios em manutenção, transitadas em julgado e executadas,, também precisam ser apurados por perícia judicial solicitada nos autos da ação civil pública promovida pela APAPE e AEPET (FENASPE e Afiliadas), cuja antecipação de tutela foi concedida, mas a liminar correspondente está suspensa temporariamente, em decisão monocrática do presidente do Superior Tribunal de Justiça – STJ.

Estamos aguardando o julgamento dos Agravos interpostos em prazo correto pelo Assistente Jurídico da FENASPE e Filiadas - César Vergara de Almeida Martins Costa, em consonância com o que dispõe o Regimento Interno do STJ.

Outras medidas serão tomadas em breve para obter do presidente do STJ a decisão favorável ao Agravo interposto, eliminando a suspensão da liminar e permitindo a cobrança de apenas 50% dos valores constantes do PED 2015/2017, com devolução dos valores descontados a mais, com a devida correção monetária. Também pode encaminhar o Agravo para decisão da Corte Especial do STJ, composta dos 20 Ministros mais antigos.

A justiça tarda, mas não falhará e estabelecerá valores justos para as contribuições extras dos participantes, assistidos e das patrocinadoras.

https://apapeparticipantes.blogspot.com

Fonte: Aepet