Por Eric Gil Dantas, economista do Ibeps

Por Eric Gil Dantas, economista do Ibeps e doutor em Ciência Política

Os resultados do Plano Petros-2 (PP-2) continuam preocupando, principalmente em um contexto de alta inflação o qual corrói o poder de compra da população brasileira e aumenta a dificuldade para manter a rentabilidade acima de uma inflação de dois dígitos.

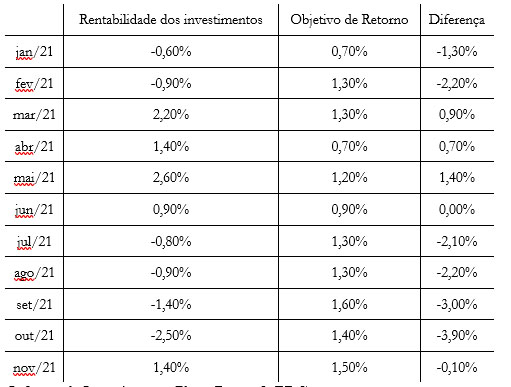

Ao longo dos 11 meses de 2021, apenas em 4 deles o plano atingiu ou superou seu objetivo de rentabilidade: em março, abril, maio e junho, quando em média superou em 0,75 pontos percentuais as metas estabelecidas. No restante dos meses a rentabilidade foi em média 2,6 pontos percentuais inferior à meta atuarial de cada mês, chegando em outubro a ter uma rentabilidade 3,9 p.p. abaixo do que o necessário.

Tabela 1 –Rentabilidade dos investimentos do PP-2, objetivo de retorno e diferença entre ambas por mês

Fonte: Informe de Investimentos Plano Petros-2 (PP-2)

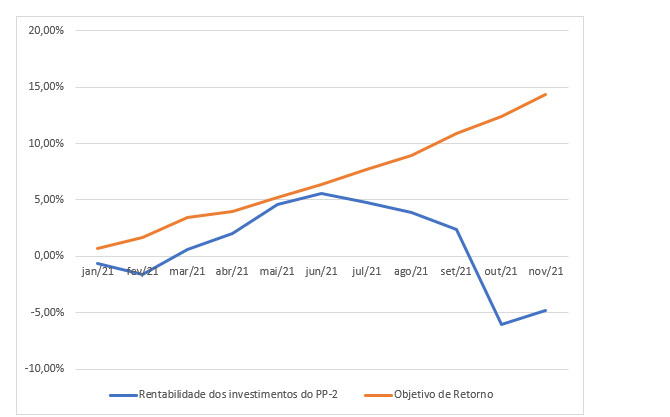

Com sucessivos resultados mensais abaixo da meta, o plano chega ao acumulado do ano de - 4,8%, isto é, 19,1 pontos percentuais abaixo do que seria necessário para atingir a meta atuarial, que no acumulado até novembro já deveria ter apresentado um resultado positivo de 14,3%, como está demonstrado no Gráfico 1. No entanto, este resultado, a partir do mês de julho (devido aos sucessos resultados negativos que começam neste mês), passa a se afastar cada vez mais da meta, o que também pode ser visto no gráfico em formato de boca de jacaré.

Gráfico 1 – Rentabilidade dos investimentos do PP-2 e objetivo de retorno no acumulado do ano

Fonte: Informe de Investimentos Plano Petros-2 (PP-2)

O principal componente da perda do plano vem da renda variável. Se olharmos o Ibovespa, principal índice da B3 (antiga Bovespa), veremos que realmente no acumulado de janeiro até o final de novembro tivemos uma desvalorização de 14% nas ações que compõe o índice (no dia que escrevo este artigo, 17 de dezembro, a queda do acumulado do ano já é menor, de 10%, o que deve impactar positivamente no resultado do plano para dezembro).

A efeito de comparação com outros planos, para o último dado disponibilizado pela Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp), o mês de setembro, o conjunto de planos fechados de previdência completar (EFPCs) tinha apresentado rentabilidade entre janeiro e setembro de 4,56%, acima dos 2,4% do PP-2 para o mesmo período.

Em síntese, mesmo com o resultado positivo em novembro (+1,4%) e do possível resultado também positivo em dezembro, será difícil o plano fechar no azul neste ano, e muito menos atingir a meta de rentabilidade positiva de 14,3% ao fim de 2021. Isto já se soma ao resultado em 2020 menor do que a meta atuarial. Segundo o informe do PP-2 de dezembro do ano passado, o resultado foi de +5,9%, bem abaixo dos 9,9% de meta.

É importante acompanhar os próximos resultados, pois com uma economia cada vez mais frágil e de alta inflação, atingir metas atuariais vai se tornando mais complicado, e consequentemente mais responsividade o plano terá que ter.