Por Eric Gil Dantas, economista do Ibeps

O ano de 2025 trouxe bons resultados para todos os planos Petros, fruto das altas taxas de juros no país, que favoreceram a renda fixa, e dos recordes na Bolsa de Valores, que impulsionaram a renda variável. Para os planos PP-2 e PP-3, as altas rentabilidades de 2025 amenizaram as perdas de 2024 — quando renderam 3,57 p.p. e 7,34 p.p. abaixo da meta de retorno daquele ano.

Os PPSPs

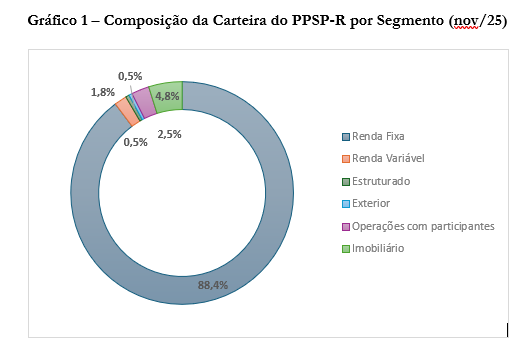

Os PPSPs vêm se beneficiando de um cenário de juros elevados nos títulos públicos brasileiros. Atualmente, 88,4% de sua carteira está alocada em renda fixa — majoritariamente em títulos públicos, mas também em fundos de renda fixa que, por sua vez, investem sobretudo nesses papéis. Com a taxa Selic em dois dígitos desde 2022, a aquisição desse tipo de ativo tem garantido resultados consistentemente acima da meta atuarial. É nesse contexto que se insere a estratégia de imunização.

Para quem não se recorda, a estratégia de imunização foi uma política adotada pela Petros para os planos de benefício definido, iniciada em 2022 e concluída em 2023. A medida aproveitou o ambiente de juros elevados para ampliar a compra de títulos públicos federais — em sua maioria contabilizados como “marcados na curva” e, em menor proporção, “marcados a mercado”, sempre dentro dos limites legais — com o objetivo de compatibilizar o fluxo de caixa desses ativos com as obrigações de pagamento a aposentados e pensionistas.

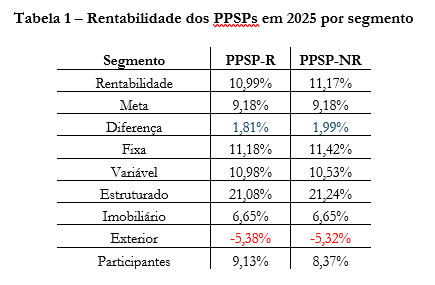

Em 2025, o PPSP-Repactuados rendeu 10,99%, 1,81 p.p. acima da meta, enquanto o PPSP-Não Repactuados rendeu 11,17%, 1,99 p.p. acima de sua meta. O resultado foi melhor do que em 2024, quando renderam 0,22 p.p. e 0,35 p.p. abaixo da meta, respectivamente.

A principal explicação é a renda fixa, já que compõe 88% da carteira. No ano, esse segmento obteve resultados de 11,98% e 10,53% para cada plano.

Já a renda variável teve um desempenho bem inferior ao dos outros planos que veremos a seguir, com rentabilidade de 10,98% e 10,53%. A título de comparação, o Ibovespa subiu 33,95% em 2025.

Por outro lado, os investimentos estruturados (fundos multimercado) tiveram um resultado superior, em razão do bom momento dos ativos locais. Mas, como o peso na carteira é de apenas meio ponto percentual, o impacto disso é mínimo.

No segmento imobiliário, os imóveis em posse da Petros renderam abaixo da meta, mas ainda acima da inflação. Como seu peso é relevante (4,8% da carteira), o segmento foi responsável por puxar o resultado total para baixo.

No exterior, o resultado foi negativo, basicamente por conta da depreciação do dólar. Como a moeda se desvalorizou 11% diante do real, os fundos de investimento no exterior também se desvalorizaram.

Por fim, as operações com participantes renderam o esperado: 9,13% e 8,37%.

O PP-2

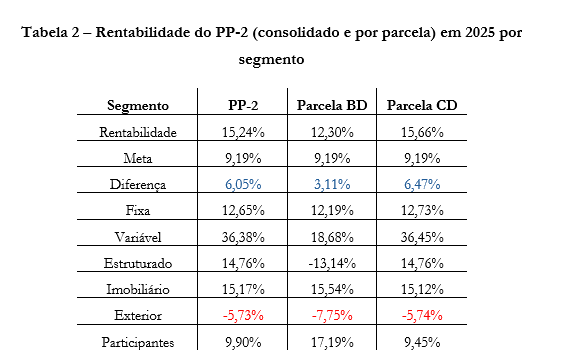

Em 2024, o PP-2 havia rendido 6,22%. Apesar de estar acima da inflação do ano (4,83%), ficou bem abaixo da meta atuarial de 9,79%. Já em 2025, sua rentabilidade foi de 15,24%, 6 pontos percentuais acima da meta, o que compensou parcialmente aquele resultado.

Mas há uma particularidade no PP-2, colocada em prática recentemente. Em dezembro de 2024, o Conselho Nacional de Previdência Complementar (CNPC) editou uma resolução que autoriza planos de contribuição variável (CV) a marcarem seus títulos na curva, isto é, até o seu vencimento. Isso possibilitou que o PP-2 iniciasse uma nova política de imunização para parte do plano.

Com isso, a Petros segregou as carteiras de investimentos do PP-2 em duas partes: BD e CD. Como não houve uma separação de massas, o resultado de uma ainda poderá afetar a outra.

De qualquer forma, agora a Petros tem duas estratégias. Para o BD, a fundação está aplicando algo muito parecido com a estratégia de imunização, já que quase 90% dos inativos optaram por renda vitalícia. Assim, quase todo o investimento BD do Petros 2 está alocado em renda fixa, em sua maioria títulos públicos.

Já a parcela CD tem uma alocação de 73,6% em renda fixa, 13,6% em renda variável e 8% em estruturados, estes dois últimos com o objetivo de render acima da fixa — ainda que com maior risco.

Vejamos o resultado consolidado, ou seja, do PP-2 como um todo; na tabela abaixo, o leitor poderá observar o resultado de cada uma das parcelas.

A renda fixa, dividida de forma equilibrada entre fundos de investimento e posse direta de títulos públicos, rendeu 12,65%, próxima ao CDI (parâmetro mais comum para esse segmento), que foi de 14,32% em 2025. A renda variável foi o segmento com melhor desempenho, rendendo 36%, acima do Ibovespa. Já os estruturados tiveram um resultado mais baixo, mas ainda assim acima da meta geral do plano.

Ao contrário dos PPSPs, o segmento imobiliário foi bem. A diferença se deve principalmente ao fato de que, nesse caso, os investimentos são em fundos imobiliários, e não na posse direta de imóveis. No exterior, o efeito foi o mesmo, com a queda do dólar. Já nas operações com participantes, a rentabilidade ficou em 9,9%, um pouco acima da meta geral.

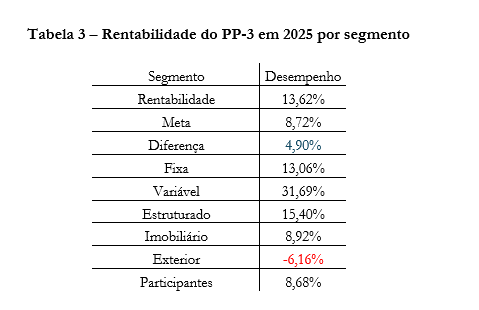

O PP-3

Em 2024, o PP-3 foi o que apresentou o pior resultado, com rentabilidade de 5,75%, bem abaixo de sua meta de 13,1%. Em 2025, porém, o plano teve o segundo maior rendimento dentre os quatro analisados, com 13,62%, 4,9 p.p. acima da meta atuarial.

O PP-3 tem uma composição de carteira distribuída da seguinte forma: 64,1% em renda fixa, 11,54% em variável, 9,79% em estruturados, 5,5% no exterior, 3,98% em imobiliário e 3,67% em operações com participantes.

Aqui, a renda fixa, com desempenho de 13%, garantiu um bom resultado para o plano, dada sua rentabilidade e seu peso na carteira. Mas a renda variável foi o diferencial, com desempenho de quase 32%, puxando o resultado para cima. Os investimentos estruturados também tiveram um bom resultado, de 15,4%, contribuindo positivamente. Os outros três segmentos se explicam pelos mesmos fatores já tratados nos planos anteriores.

O que esperar para 2026?

Assim como ocorreu nos dois últimos anos, a renda fixa, com suas altas taxas de juros, tem sido a espinha dorsal dos resultados da Petros. Isso não deve mudar neste ano. Os juros continuam elevados, e boa parte dos ativos desse segmento — alocados em títulos públicos — já está contratada para as próximas décadas, com taxas de juros predefinidas (ao menos parcialmente).

Já o mercado acionário é mais difícil de prever — ainda mais em um ano eleitoral e em um cenário global extremamente instável. Ainda assim, no primeiro mês do ano, o Ibovespa continuou a subir e a bater novos recordes. Em janeiro, a bolsa já havia se valorizado 13%. É um bom começo.

Considerando o cenário atual, em 2 de fevereiro de 2026, tudo indica que o ano poderá trazer bons resultados para a Petros. Esperemos que siga assim.