Leão na mira

Conforme dados da Receita Federal, pouco mais de 1,3 milhão de contribuintes caíram na malha fina do Imposto de Renda no ano passado. Esse número reforça a importância do serviço de Declaração de Imposto de Renda oferecido pelo Sindipetro-LP à associados, associadas e dependentes. Um detalhe que merece destaque é que o benefício se restringe apenas a quem tem interesse em prestar contas “ao leão”. Os contadores não estão autorizados a fazer qualquer tipo de esclarecimento ou orientação para os associados (as) que não farão a declaração do IR no sindicato ou que fizeram em particular. As duas empresas foram contratadas apenas para fazer o serviço de declaração de imposto de renda e fora isso haverá um custo extra. Por tudo isso, pedimos que o agendamento seja feito único e exclusivamente se for usufruir desse serviço.

O horário de atendimento na sede, em Santos, é de segunda a quinta das 8h às 12h e das 14h às 18h e às sextas das 8h às 12h e das 13h às 17h.

É importante lembrar que o agendamento para ser atendido deve ser feito através do telefone (13) 3202-1100. Já os companheiros de São Sebastião e Caraguatatuba podem fazer a declaração no Escritório Inovação Contábil localizado à Rua Prefeito Mansuetto Pierotti nº 780, Vila Amélia, São Sebastião. O horário de atendimento é de segunda a sexta das 13h30 às 16h30. É importante ressaltar, que os associados devem pegar uma autorização na subsede do Sindicato para levar ao escritório da contabilidade. Vale lembrar, que a declaração poderá ser feita somente para associados (as) e cônjuge.

O declarante deve ter em mãos informes de rendimentos dos bancos, informe de rendimentos emitido pela empresa (Petros e INSS para aposentados), a última declaração do IRPF e caso tenha realizado transações de imóveis – compra ou venda – em 2023, deve trazer um comprovante. Quem recebeu ações trabalhistas ou outros valores judicialmente, devem juntar os recibos à documentação. O contribuinte que tem imóvel a declarar no imposto deve trazer também a escritura definitiva e o carnê do IPTU.

Além disso, no atendimento o associado deve estar munido da senha do gov.br. A senha permite que o contribuinte acesse serviços e informações fiscais pela internet com segurança. O usuário pode criar sua conta pelo aplicativo ou pelo site.

Saiba quem deve prestar contas ao “leão”

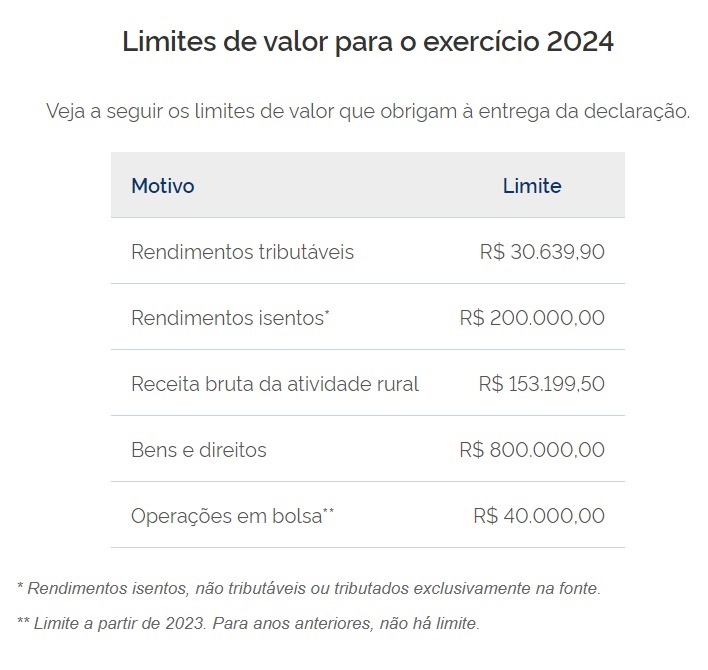

- Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a

R$ 30.639,90(trinta mil, seiscentos e trinta e nove reais e noventa centavos);

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja

soma foi superior a R$ 200.000,00 (duzentos mil reais);

- Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à

incidência do Imposto;

– Realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas:

a) cuja soma foi superior a R$ 40.000,00(quarenta mil reais); ou

b) com apuração de ganhos líquidos sujeitas à incidência do imposto; Instrução Normativa

- Relativamente à atividade rural:

a) obteve receita bruta em valor superior a R$ 153.199,50 (cento e cinquenta e três mil, cento

e noventa e nove reais e cinquenta centavos); ou

b) pretenda compensar, no ano-calendário de 2023 ou posteriores, prejuízos de anos calendário anteriores ou do próprio ano-calendário de 2023;

- Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00(oitocentos mil reais);

- Passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro; ou Obrigatoriedade para pessoa física residente no Brasil que: Instrução Normativa

- Optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias, contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005